Boom bei Rechenzentren: Wie entwickelt sich der Markt in Deutschland?

Entwicklung, Struktur, Stromverbrauch, Kühlkapazitäten

Quelle: Hintemann et al. (2023)

Quelle: Hintemann et al. (2023)

Quelle: Hintemann et al. (2023)

Quelle: Hintemann et al. (2023)

Quelle: Hintemann & Hinterholzer (2023)

Quelle: Hintemann & Hinterholzer (2023)

Die Frage, wie stark die Rechenzentrumsbranche eigentlich wächst, ist gar nicht so einfach zu beantworten. Es gibt verschiedene Betrachtungsweisen, die zu unterschiedlichen Ergebnissen führen. Will man jedoch Aussagen über die insgesamt in Deutschland vorhandenen IT-Leistungen, Stromverbräuche oder auch über die installierten Kühlleistungen treffen, müssen Begrifflichkeiten und Abgrenzungen geklärt werden. Das Borderstep Institut hat bei umfassenden Analysen ein sehr dynamisches Marktwachstum für Rechenzentren festgestellt, vor allem bei sehr großen Rechenzentren.

Der Bau von Rechenzentren boomt. Vor ein paar Jahren war das öffentliche Interesse für diese Spezial-Immobilien in Deutschland noch sehr gering. Zwar wuchsen die Kapazitäten kontinuierlich, doch die Branche dümpelte mehr oder weniger im eigenen Saft vor sich hin. Das hat sich grundlegend gewandelt. Ursache für den Wandel sind vor allem drei Gründe.

Zum ersten wird Deutschland für internationale Tech-Konzerne als Standort für ihre Rechenzentren immer interessanter. Im Jahr 2021 erregte Google mit seiner Ankündigung, eine Milliarde Euro in Rechenzentren in Deutschland zu investieren, große Aufmerksamkeit. Im Januar 2024 wurde von Microsoft angekündigt, für über drei Milliarden Euro Rechenzentren im Rheinischen Revier zu bauen.

Zum zweiten führt der mit dem Wachstum der Branche ansteigende Stromverbrauch zu deutlich mehr Aufmerksamkeit in Politik und Öffentlichkeit. Auf politische Absichtserklärungen, sich um klimafreundliche Rechenzentren kümmern zu wollen, folgten schnell Taten. Im Jahr 2023 wurde mit der Europäischen Energieeffizienzrichtlinie und dem deutschen Energieeffizienzgesetz erstmals Rechenzentren direkt reguliert.

Und zum dritten hat auch die Immobilienbranche den Rechenzentrumsmarkt entdeckt. Coronabedingt waren klassische Investments in Büros und Hotels nicht mehr besonders lukrativ – da kam die durch Digitalisierung boomende Rechenzentrumsbranche gerade recht.

Nimmt man diese drei Entwicklungen zusammen, so ist es wenig überraschend, dass Rechenzentren in Politik und Öffentlichkeit immer mehr wahrgenommen werden. Regelmäßig berichten die Medien über Milliardeninvestments in neue Rechenzentren, von denen jedes einzelne den Stromverbrauch einer Großstadt hat.

Wie groß ist das Marktwachstum der RZ-Branche?

Die Frage, wie stark die Rechenzentrumsbranche eigentlich wächst, ist gar nicht so einfach zu beantworten. Verschiedene Analysten kommen zu sehr unterschiedlichen Ergebnissen. Das liegt auch daran, dass es kein einheitliches Verständnis gibt, was mit „Rechenzentrumsbranche“ genau gemeint ist. Vielen Marktanalysen liegt ein immobilienorientiertes Begriffsverständnis zugrunde. In dieser Sichtweise werden nur die Rechenzentren betrachtet, deren Kapazitäten an Kunden vermietet werden. Betreibt ein Unternehmen im eigenen Gebäude ein Rechenzentrum, so wird dies nicht zum Markt gerechnet. Diese Abgrenzung ist vergleichbar mit dem Markt für Büroflächen, bei dem die von Unternehmen selbst errichteten und genutzten Flächen auch nicht zum Markt gezählt werden. Eine solche Marktabgrenzung ist für Immobilien-Investoren sehr hilfreich. Sollen aber Aussagen über die insgesamt in Deutschland vorhandenen IT-Leistungen, Stromverbräuche oder auch über die installierten Kühlleistungen getroffen werden, ist sie unzureichend. Denn der Markt für vermietete Rechenzentrumsflächen – sogenannte Colocation-Rechenzentren – wächst zwar sehr deutlich, macht aber insgesamt nur etwa die Hälfte der Rechenzentrumskapazitäten in Deutschland aus.

Aus diesem Grunde ist die Marktabgrenzung, die den Untersuchungen vom Borderstep Institut zugrunde liegt, deutlich weiter. Die Analysen umfassen jegliche „zentrale“ IT in Unternehmen, Behörden und Forschungseinrichtungen, also auch kleinere IT-Installationen, beginnend schon beim Serverschrank oder Serverraum. Auf Basis von Marktzahlen zu der in Deutschland verkauften Server-, Speicher- und Netzwerk-Hardware wird abgeschätzt, wie sich die Kapazitäten in den Rechenzentren und kleineren IT-Installationen entwickeln, wie viel Strom diese Geräte in Deutschland insgesamt benötigen und wie viel Wärme über Kühlung abgeführt werden muss.

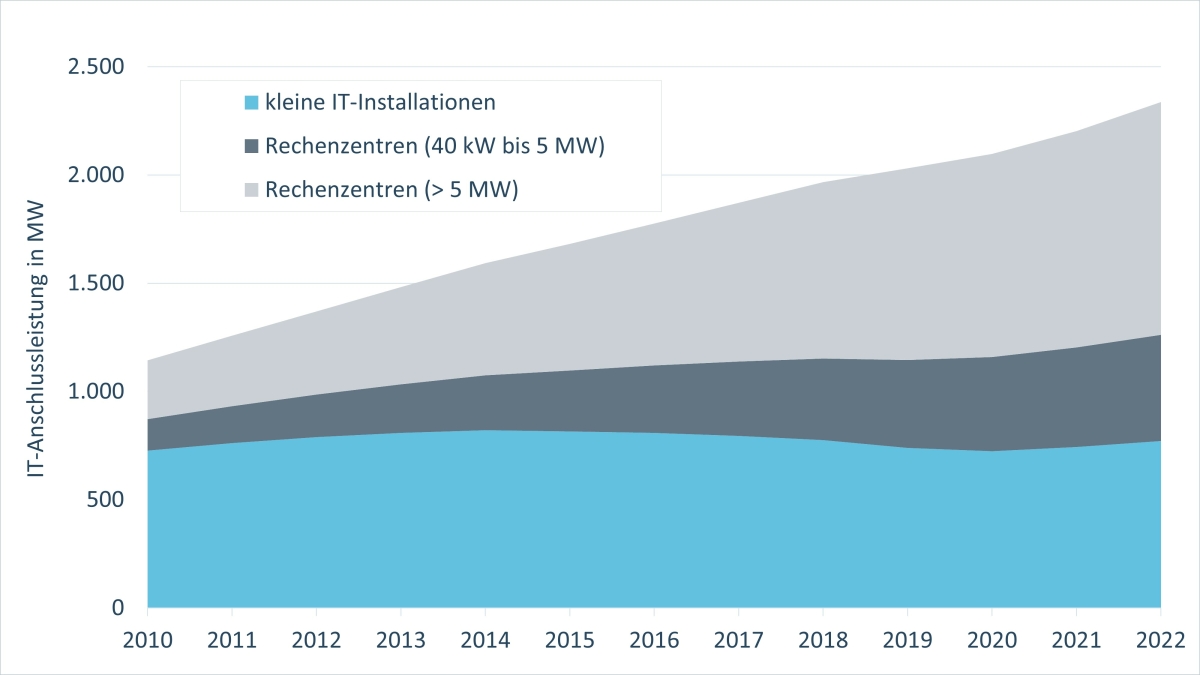

Mit diesem Ansatz konnte ein deutliches Wachstum der Kapazitäten in Deutschland ermittelt werden. Wie Abbildung 1 zeigt, hat sich die IT-Anschlussleistung der Rechenzentren und kleineren IT-Installationen zwischen 2010 und 2022 auf über 2350 MW ungefähr verdoppelt.

Abbildung 1 zeigt auch, dass das Wachstum der Kapazitäten vor allem durch die sehr großen Rechenzentren bedingt ist. Aktuell gibt es ca. 3.000 Rechenzentren in Deutschland mit mehr als 40 kW IT-Anschlussleistung, davon knapp 100 mit mehr als 5 MW. Hinzu kommen fast 50.000 kleinere IT-Installationen wie Serverschränke, Serverräume und Klein-Rechenzentren.

Das Wachstum der Branche ist auf die umfassende Digitalisierung aller Lebens- und Arbeitsbereiche zurückzuführen. Neue digitale Geschäftsmodelle, Industrie 4.0, Social Media, Video-Streaming, Gaming und verschiedenste andere Smartphone-Apps – all das benötigt immer mehr leistungsstarke Server im Hintergrund. Neue Anwendungen im Bereich der künstlichen Intelligenz wie ChatGPT werden den Bedarf an zusätzlicher Rechenleistung noch erheblich ansteigen lassen.

Rechenzentren haben eine hohe Bedeutung für die wirtschaftliche Entwicklung. Laut Expertenschätzung etwa drei Viertel der Rechenleistung in Rechenzentren durch Unternehmensanwendungen bedingt. Anwendungen für Konsumenten wie Social Media, Gaming, Videostreaming und andere machen nur etwa ein Viertel aus.

Wie entwickelt sich die Marktstruktur der Rechenzentren in Deutschland?

Mit Blick auf die Struktur der Rechenzentren stellt man fest, dass das Wachstum der Rechenzentren durch die Zunahme von Cloud-Anwendungen begründet ist. Während die Kapazitäten für „klassische“ Rechenzentrumsanwendungen etwa konstant bleiben, wächst der Cloud-Markt sehr deutlich. Aktuell machen Cloud-Dienste bereits 40 % der Rechenzentrumskapazitäten in Deutschland aus.

Auch ein Blick auf die räumliche Verteilung der Rechenzentren in Deutschland ist interessant. Während unternehmenseigene Rechenzentren meist am Standort des Unternehmens gebaut werden, siedeln sich Colocation und Cloud Rechenzentren oft dort an, wo eine gute Verbindung (Konnektivität) an das Internet gibt. Das ist in Deutschland insbesondere im Raum Frankfurt Rhein/Main der Fall. Hier gibt es mit dem DE-CIX den größten Internetknoten der Welt. Im Großraum Frankfurt befinden sich etwa ein Drittel der deutschen Rechenzentrumskapazitäten. Vor allem große Rechenzentren zieht es in die Region; 50 % der Großrechenzentren in Deutschland haben sich hier angesiedelt.

In den letzten Jahren entwickelt sich die Region Berlin/Brandenburg zum zweiten international relevanten Rechenzentrumsstandort in Deutschland. Die Leuchtkraft der Hauptstadt als Weltstadt der Kultur, Medien und Wissenschaften, die hohe Anzahl von Kunden aus dem Öffentlichen Sektor, der internationale Flughafen: Viele Gründe sprechen dafür, dass die Region insbesondere von internationalen Tech-Unternehmen und Investoren als attraktiv angesehen wird. Zwischen 2017 und 2023 haben sich die Kapazitäten der Rechenzentren in der Region Berlin/Brandenburg mehr als verdreifacht.

Möglicherweise kommt mit dem Großraum Köln/Bonn noch ein weiterer Rechenzentrumsknoten in Deutschland hinzu. Im Januar 2024 hat Microsoft angekündigt, mehr als drei Milliarden Euro in Rechenzentren im Rheinischen Revier zu investieren. Es bleibt abzuwarten, welche Strahlwirkung dieses Investment auf weitere Akteure der Branche haben wird.

Wie wirkt sich das Marktwachstum auf den Stromverbrauch aus?

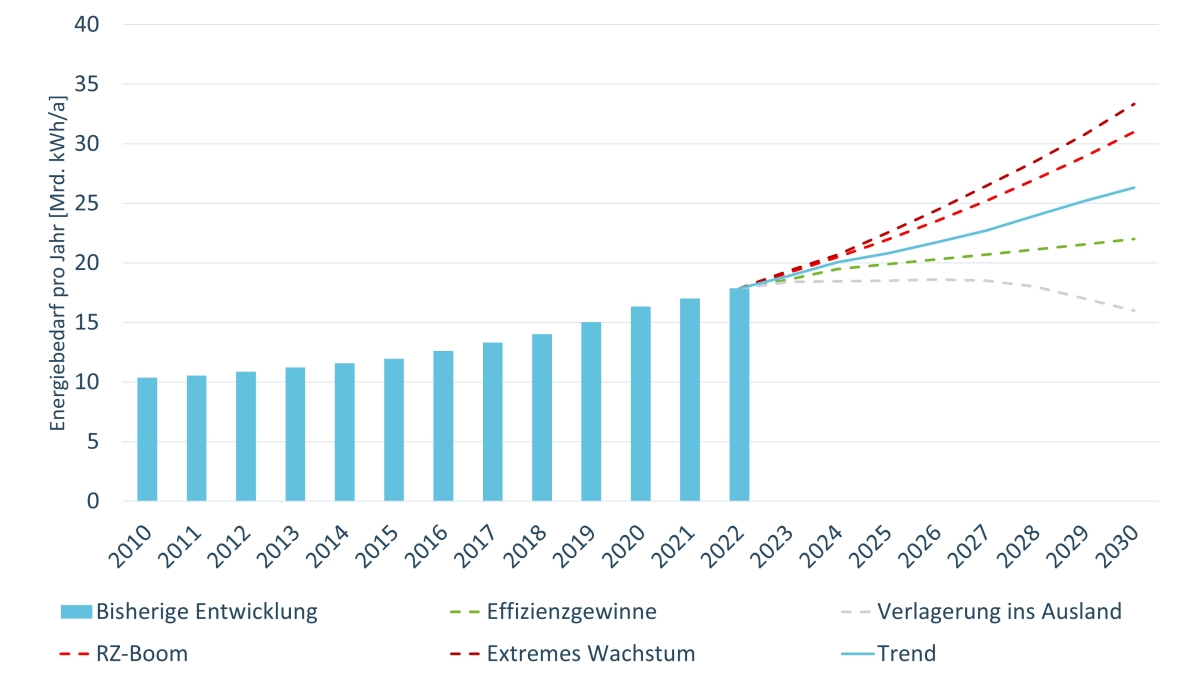

Das deutliche Wachstum der Rechenzentrumsbranche führte dazu, dass ihr Stromverbrauch zwischen 2010 und 2022 um 70 % auf knapp 18 Mrd. kWh angestiegen ist (Abbildung 2). Das dieses Wachstum etwas geringer ist als das Wachstum der Rechenzentrumskapazitäten, ist durch die verbesserte Effizienz der Gebäudetechnik begründet. Im Jahr 2010 hat ein durchschnittliches Rechenzentrum für die Gebäudetechnik (Klimatisierung, Stromversorgung, Beleuchtung, etc.) noch einmal fast genauso viel Strom benötigt wie für die IT-Geräte selbst. Im Jahr 2022 lag dieser „Overhead“ bei 55 %. Dieser Wert ist aber immer noch deutlich zu hoch. Daher hat Deutschland mit dem Energieeffizienzgesetz dazu klare Regeln gesetzt. Neue Rechenzentren dürfen ab 2026 für die Gebäudetechnik nur maximal 20 % des IT-Stroms zusätzlich verbrauchen. Dies gilt für größere Rechenzentren mit einer sogenannten „nichtredundanten Anschlussleistung“ ab 300 kW. Technisch stellt diese Anforderung sicher oft eine Herausforderung dar. Insbesondere für Rechenzentren, an die hohe Verfügbarkeitsanforderungen gestellt werden und bei denen daher prinzipbedingt die Energieeffizienz etwas geringer ist.

Bezogen auf den eigentlichen Output, also die zur Verfügung gestellte Rechen- und Speicherleistung, steigt die Energieeffizienz der Rechenzentren massiv an. Dies machen die Fortschritte in der Mikroelektronik möglich. Das Ausmaß des Effizienzwachstum ist im eigenen Umfeld zu beobachten. Hatte ein PC am heimischen Schreibtisch im Jahr 2010 oft eine Leistungsaufnahme von 100 Watt, so benötigt ein heutiges Smartphone trotz mehrfacher Rechenleistung nur wenige Watt. Für Rechenzentren kann grob geschätzt werden, dass sich die Effizienz – gemessen an dem Output an Rechen- und Speicherleistung – zwischen 2010 und 2022 um 500 % verbessert hat.

Wie effizient ist die Kühlung von Rechenzentren?

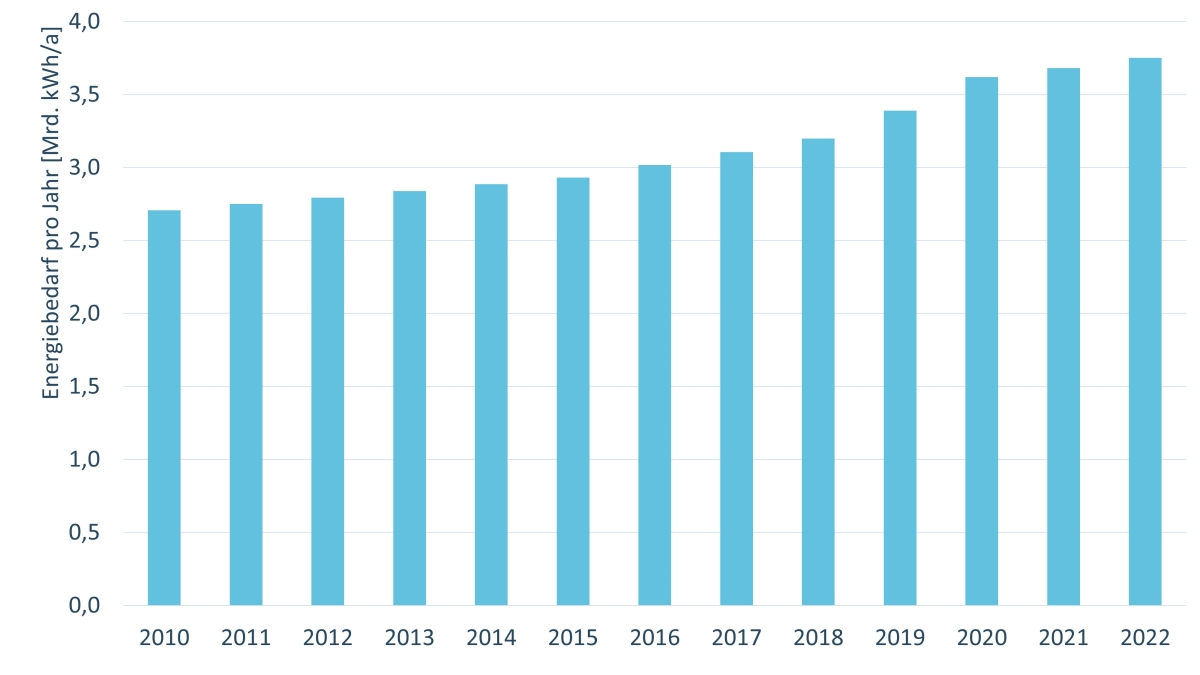

Effizienzfortschritte sind auch bei der Kühlung der Rechenzentren festzustellen. Wurden im Jahr 2010 noch durchschnittlich eine Stromleistung von 470 Watt benötigt, um ein Kilowatt Wärme aus dem Rechenzentrum abzuführen, lag dieser Wert im Jahr 2022 noch bei 310 Watt. Dennoch ist durch das Wachstum der Branche die Gesamtmenge an Strom, die für die Kühlung der Rechenzentren in Deutschland verwendet wird, zwischen 2010 und 2022 von 2,70 Mrd. kWh auf 3,75 Mrd. kWh angestiegen (Abbildung 3).

In Zukunft wird die Frage, was mit der aus den Rechenzentren abgeführten Wärme geschehen kann, deutlich an Bedeutung gewinnen. Um die Wärmeversorgung in Deutschland möglichst klimafreundlich zu gestalten, müssen Abwärmequellen wie Rechenzentren konsequent genutzt werden. Kein Wunder also, dass im Energieeffizienzgesetz die Nutzung der Abwärme aus Rechenzentren vorgeschrieben wird. Die Chancen sind beträchtlich. Grob geschätzt könnten bis 2035 bis zu 600.000 Wohnungen mit Abwärme aus Rechenzentren versorgt werden. Dazu wäre aber vor allem ein massiver Ausbau der Wärmenetze notwendig.

Fazit

Zusammenfassend kann man feststellen, dass sich der Markt für Rechenzentren sehr dynamisch entwickelt. Neue digitale Anwendungen führen zu steigenden Anforderungen an die Leistungsfähigkeit der Rechenzentren. Aktuell werden vor allem große Rechenzentren gebaut. Aber auch kleine Rechenzentren, Serverräume und Serverschränke werden auf absehbare Zeit in vielen Unternehmen vorhanden sein.

Der wachsende Markt und die damit verbundenen Anstiege beim Energie- und Ressourcenbedarf führen dazu, dass die ökologische Nachhaltigkeit des Baus und Betriebs von Rechenzentren zunehmende Bedeutung erlangen wird. Erste Anzeichen dafür sind die aktuellen regulativen Vorgaben in der EU-Energieeffizienzrichtlinie und dem deutschen Energieeffizienzgesetz. Das ist aber erst der Anfang. So arbeitet die Branche an einer Selbst-Regulierung. Die EU plant eine Energieeffizienzlabel für Rechenzentren. Und auch bei den Kunden steigen die Anforderungen; immer häufiger fordern sie einen klimafreundlichen und nachhaltigen Betrieb der Rechenzentren.

Quellen

Hintemann, R., & Hinterholzer, S. (2023). Rechenzentren 2022. Steigender Energie- und Ressourcenbedarf der Rechenzentrumsbranche. Berlin: Borderstep Institut.

Hintemann, R., Hinterholzer, S., & Grothey, T. (2022). Herausforderungen und Chancen durch den Boom beim Neubau von Rechenzentren. Wiesbaden: Hessische Staatskanzlei, Ministerin für Digitale Strategie und Entwicklung.

Hintemann, R., Hinterholzer, S., & Seibel, H. (2023). Rechenzentren in Deutschland: Aktuelle Marktentwicklungen (Update 2023). Berlin: Bitkom e.V.