Nießbrauchgewährung innerhalb der Familie

Vor- und Nachteile verschiedener Lösungen

Eine Möglichkeit der steuerlichen Optimierung des Vermögensübergangs in der Familie stellt der Nießbrauch dar. Nießbrauch ist das unveräußerliche und unvererbliche absolute Recht, eine fremde Sache, ein fremdes Recht oder ein Vermögen zu nutzen (§ 100 BGB; Nießbrauch an Sachen, § 1030 BGB; Nießbrauch an einer Erbschaft, § 1089 BGB). Das Eigentum an einer Sache verleiht dem Eigentümer im Wesentlichen drei Rechte: Nutzung, Fruchtziehung und Verfügung. Durch die Einräumung des Nießbrauchs überträgt der Eigentümer einer Sache das Recht zur Nutzung und zur Fruchtziehung an einen Dritten und behält nur das Verfügungsrecht. Was ist dabei zu beachten?

Grundsätzliche Systematik

Nießbrauch transferiert Einkommen zwischen dem Nießbrauchgeber und dem Nießbrauchempfänger. Das Steuerrecht ist bzgl. der steuerlichen Ansetzbarkeit von Unterstützungen uneinheitlich – grundsätzlich wird diese der privaten Lebensführung zugerechnet. Erschwerend kommt im Zeitalter der „Patchwork – Familie“ hinzu, dass die Grenzen zwischen „Familie“ und „Nicht-Familie“ unklarer werden. Ein befristeter Nießbrauch bietet hier Lösungen und kann auch eingesetzt werden, wenn bspw. die Lebensgefährtin des Sohns oder die Tochter aus erster Ehe des Partners unterstützt werden.

Besteht die Möglichkeit eine Unterstützung aus dem unversteuerten Einkommen zu leisten bzw. entsprechende Einkommensquellen zu übertragen, entfällt die Besteuerung nicht, sondern wird auf den Empfänger übertragen. Da eine Unterstützung im Regelfall vom wohlhabenderen zum bedürftigen Familienmitglied erfolgt, kann grundsätzlich vermutet werden, dass die Steuerquote des Empfängers niedriger als die des Unterstützers ist, bzw. sein wird.

Vorbereitung

Nießbrauch kann Minderjährigen eingeräumt werden, dies bedarf aufgrund der Verwirklichung des Tatbestands der Einkunftserzielung i.d.R. der Mitwirkung eines Ergänzungspflegers, weil das mit dem Nießbrauch regelmäßig verbundene gesetzliche Schuldverhältnis zwischen Eigentümer und Nießbraucher neben Rechten auch Pflichten des Nießbrauchers begründet und der Nießbraucher daher nicht nur einen rechtlichen Vorteil erlangt. Vor diesem Aufwand ist die Nießbrauchgewährung nur sinnvoll, wenn diese über einen längeren Zeitraum erfolgt.

Vorrausetzung der Nießbrauchgewährung ist das Vorhandensein nießbrauchfähiger Vermögenswerte. So können bspw. unterschiedliche Wertpapiere zum Vermögensaufbau erworben werden. Schütten diese regelmäßige Erträge aus, können diese einen Nießbrauch darstellen. Werden dagegen Einkünfte thesauriert und führen zu einer Erhöhung des Vermögens bis zur späteren Auszahlung, erfolgt keine „Fruchterzielung“, d.h. die Gewährung eines Nießbrauchs ist nicht möglich. Vergleichbares gilt für Immobilien, eine einzige, selbstgenutzte Immobilie eignet sich selten zum Nießbrauch, sind dagegen mehrere, kleine Objekte vorhanden, kann eine passgenaue Aufteilung erfolgen.

Ebenso stellt sich die Frage, welche Kosten während der Nießbruchgewährung beim Nießbrauchgeber nicht zum steuerlichen Ansatz gelangen. Dies betrifft bspw. Instandhaltungs- oder Modernisierungsaufwand. Entsprechende Maßnahmen sollten vor Nießbrauchgewährung durchgeführt werden. Der Nießbrauchnehmer muss Verschleißreparaturen und Versicherungen tragen. Damit wird eine Dachreparatur bspw. dem Nießbrauchnehmer angelastet, während eine vollständige, neue Eindeckung der Nießbrauchgeber tragen muss. Allerdings sind andere vertragliche Regelungen bzgl. der laufenden Kosten möglich.

Ein weiterer Punkt sind Abschreibungen auf den Wertverlust, die in der Nießbrauchphase nicht vom Nießbrauchgeber steuerlich angesetzt wird. Davon sind insbesondere Immobilien betroffen, die im Regelfall über 50 Jahre zu 2 % jährlich abgeschrieben werden. Da aber nur Gebäude, nicht aber Grund und Boden abgeschrieben werden, eignen sich insbesondere Objekte, die im Verhältnis einen hohen Grundstückswert aufweisen für den Nießbrauch. Dies betrifft Standorte mit entsprechend hohen Grundstückspreisen, bspw. ohne Bebauung und/ oder land- oder forstwirtschaftliche Flächen, aber auch Garagen in Gemeinden mit knappem, teurem Parkraum.

Grundsätzlich kann an jedem Wirtschaftsgut Nießbrauch eingeräumt werden, wobei die steuerlich relevanten Abschreibungen zu berücksichtigen sind.

Situation des Nießbrauchnehmers

Wie aufgezeigt, verursacht die Einräumung eines Nießbrauches einen gewissen Aufwand. Deshalb muss sich der Nießbrauch finanziell lohnen. Wie oben festgehalten, hängt die steuerliche Attraktivität des Nießbrauches von der Differenz des Grenzsteuersatzes der Beteiligten ab. Besonders vorteilhaft ist Nießbrauch, wenn die steuerliche Grundfreibetrag beim Nießbrauchnehmer nicht erreicht wird, welcher 2023 bei 12.084 € lag, fallen doch bis zu dessen Erreichung keine Einkommensteuern an. Mögliche Minijobs unterliegen der pauschalen Besteuerung und schmälern nicht den Grundfreibetrag des Nießbrauchnutzers.

Ebenso gilt es den Zeitraum des Nießbrauches festzulegen. Nicht immer ist eine dauerhafte Unterstützung geplant, vielmehr gilt es in bestimmten Lebensphasen Nießbrauch zu gewähren. Der relevante Zeitraum kann nicht immer perfekt geplant werden, allerdings sollte beachtet werden, dass für den Fiskus das Kalenderjahr relevant ist. Endet die Ausbildung eines Kindes bspw. im Februar, kann es steuerlich sinnvoll sein, bereits zum Ende des Vorjahres den Nießbrauch zu beenden, wenn ab März eigene Einkünfte beim bisherigen Nutzer anfallen.

Formale Vorgaben

In jedem Fall ist eine schriftliche Vereinbarung notwendig, die die aufgeführten Eckdaten enthält. Weiterhin sollten Geldflüsse ausschließlich mittels Banküberweisungen erfolgen. Die Ausrichtung auf die steuerliche Optimierung darf nicht das ausschließliche Ziel darstellen, insbesondere Rückzahlung, sog. Kick-back darf nicht erfolgen. Der Bundesfinanzhof hat in einem Urteil vom 20.06.2023 (IX R 8/22) festgestellt, dass der befristete Übertrag einer Einkommensquelle an minderjährige Kinder nicht als missbräuchlich anzusehen ist, wenn aus der Übertragung mit Ausnahme der Verlagerung der Einkommensquelle keine steuerlichen Vorteile entstehen.

Wird ein Nießbrauch an unbeweglichen Sachen (Grundstücke oder grundstücksgleiche Rechte) eingeräumt, ist gemäß § 873 BGB eine sog. dingliche Einigung und eine Eintragung ins Grundbuch notwendig.

Auswahl und Durchführung

Am einfachsten ist der Nießbrauch für ein Wertpapierdepot zu gestalten. Da bei Aktien die Dividenden jährlich schwanken, kann mittels fest verzinslicher Papiere eine höhere Stabilität erreicht werden. Bei angestrebten Erträgen von bzw. 3.000 € müssen bei einem Zinssatz von 4 % 75.000 € angelegt werden. Allerdings beträgt die Kapitalertragssteuer nur 25 % und liegt damit unter aufgeführten Einkommensteuersätzen. Entsprechend würden bei 3.000 € Unterstützung 750 € eingespart. Werden dagegen 6.000 € Unterstützung gewährt, beträgt die Einsparung 1.500 €. Der Empfänger wählt anstelle der pauschalen die individuelle Besteuerung der Kapitalerträge und bleibt bei Unterschreiten des Grundfreibetrages steuerfrei.

Bei Mieteinkünften liegt die gleiche Systematik vor, wobei die Kapitalertragssteuer nicht greift. Dann kann die steuerliche Einsparung bei 42 % Grenzsteuersatz und 3.000 € jährlichem Transfer bei 1.260 € liegen. Dies ist auch bei Flächen ohne Bebauung der Fall. Wird dagegen bspw. der Nießbrauch auf eine Wohnung eingeräumt, schmälert die Abschreibung den finanziellen Vorteil. Beispiel: Es werden Mietereinkünfte von 480 € Monat, jährlich also 5.760 € erzielt. Die Wohnung weist einen Wert von 120.000 € auf, wobei das Grundstück mit 20.000 € bewertet wird. Damit beträgt die jährliche Abschreibung auf 100.000 € 2 % bzw. 2.000 €, die den erzielten Vorteil schmälern, wobei ein steuerlicher Vorteil von 3.760 € * 42 % = 1.579 € verbliebt.

Dauerhafte Einräumung des Nießbrauches

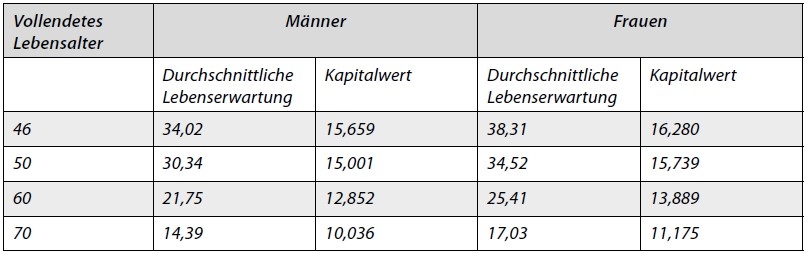

Wird anstelle eines befristeten ein dauerhafter Nießbrauch eingeräumt unterstellt der Gesetzgeber eine vorweg genommene Schenkung bzw. Vererbung. Zur Ermittlung der Schenkungs- bzw. Erbschaftssteuer wird der jährliche Nießbrauch vervielfältigt, wozu die zu erwartende Lebensdauer des Überträgers genutzt wird. Die ermittelte Summe wird der Versteuerung unterzogen, sofern die Freibeträge überschritten werden. In jedem Fall wird der Betrag vom Finanzamt erfasst und bei weiteren Übertragungen bzw. Vererbungen als Besteuerungsgrundlage herangezogen, die Freigrenzen für Schenkungen können nach 10 Jahren erneut genutzt werden.

Der Kapitalwert wird mit der Jahresmiete eines vergleichbaren Objektes multipliziert. Bei einer monatlichen Miete von 400 € und einem Lebensalter des männlichen Nießbrauchgebers von 60 Jahren ergibt sich bspw. der Betrag von 400 * 12 * 12,852 = 61.690 €.

Tritt der Erbfall innerhalb der 10 Jahre nach Nießbrauchgewährung ein, mindert der Schenkungsbeitrag den individuellen Freibetrag.